Giá của mặt hàng có sẵn để bán là bao nhiêu?

Giá vốn hàng bán sẵn là chi phí của tổng số hàng hóa được sản xuất trong năm sau khi trừ đi giá vốn của hàng tồn kho thành phẩm. Các mặt hàng. Nó là sản phẩm cuối cùng của công ty, sẵn sàng được bán trên thị trường. Đọc thêm vào đầu năm và bán cho người dùng cuối.

Chi phí cho các mặt hàng có sẵn để bán

Nó bao gồm tất cả các chi phí sản xuất liên quan đến sản xuất hàng tồn kho cuối cùng, bao gồm nguyên vật liệu, nhân công và chi phí chung, cũng như chi phí của hàng hóa thành phẩm tồn kho ban đầu. Tuy nhiên, chi phí này không bao gồm các chi phí liên quan đến việc bán và phân phối hàng hóa, vì nó là tổng chi phí của hàng tồn kho sẵn có để bán, không phải là tổng giá vốn của hàng hóa đã bán.

Do đó, việc tính toán có thể được thực hiện bằng cách lập bảng chi phí như sau:

Lịch biểu Chi phí

Cuối kỳ …

Công thức giá vốn hàng bán được

You are free to use this image on your website, templates, etc, Please provide us with an attribution linkHow to Provide Attribution?Article Link to be HyperlinkedFor eg:Source: Cost of Goods Available for Sale (wallstreetmojo.com)

Ví dụ

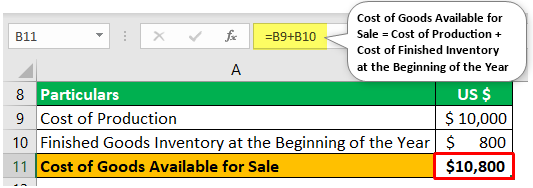

Công ty xyz sản xuất 2000 chiếc hàng năm. Tổng chi phí sản xuất để sản xuất 2000 chiếc là $ 10.000. Công ty cũng có 100 chiếc trong kho vào đầu năm, trị giá 800 USD. Nó trả 250 đô la cho việc phân phối sản phẩm của mình và để lại công thức kiểm kê cuối kỳ kết thúc kiểm kê để tính tổng giá trị của thành phẩm cho hàng tồn kho còn lại vào cuối kỳ kế toán để bán. Nó được đánh giá bằng cách trừ đi giá vốn hàng bán trên tổng số lượng hàng tồn kho và hàng mua đầu kỳ. Đọc thêm $ 600 vào cuối năm. Giá của mặt hàng có sẵn để bán là bao nhiêu?

Trong trường hợp này, sẽ có

Remember, we will not account for the cost of selling the goods and the cost of inventory at the end as we are computing the total cost attributable to the salable product in hand, not the cost of the product sold.

Hãy lấy một ví dụ khác.

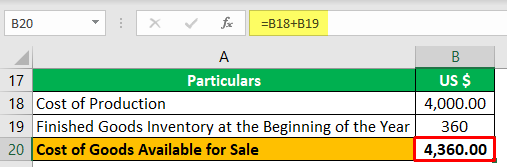

Giả sử công ty xyz. 1000 hộp sôcôla được sản xuất, với tổng chi phí sản xuất là $ 4000. Công ty bắt đầu một năm với 75 hộp sôcôla trong kho, trị giá 360 đô la.

Trong trường hợp này, sẽ có

Again, we will not account for the cost of promotion and inventory at the end as we are calculating the total cost attributable to the salable product in hand, not the cost of the product sold. Also, the cost of freight inward is a part of production cost as it is the transportation cost of bringing the material to the factory place; hence it is a part of overhead expenses.

Kết luận

Giá vốn của hàng hóa sẵn có để bán là tổng chi phí sản xuất của sản phẩm cuối cùng có sẵn để bán. Được tính đến giá vốn hàng tồn kho đầu kỳ, không bao gồm chi phí bán hàng, phân phối và giá vốn hàng tồn kho cuối kỳ.

Các bài báo được đề xuất

Đây là hướng dẫn chi phí cho các mặt hàng có sẵn để bán và định nghĩa của nó. Ở đây, chúng ta sẽ thảo luận về công thức của nó cùng với các tính toán và ví dụ từng bước. Bạn có thể tìm hiểu thêm từ các bài kế toán sau –

- Định nghĩa Bán hàng Liên hệ

- Công thức Giá thành Sản xuất

- Ví dụ về Giá vốn Hàng bán

- Mục Nhật ký cho Gears

- Thu nhập ròng