Lãi suất tiền gửi ngân hàng là số tiền bạn phải trả để gửi tiền vào ngân hàng, tùy thuộc vào lãi suất mà ngân hàng đưa ra. Hãy cùng misa tìm hiểu cách tính lãi tiền gửi ngân hàng nhé!

1. Tài khoản sử dụng để hạch toán lãi tiền gửi ngân hàng

Lãi suất tiền gửi ngân hàng là số tiền bạn phải trả để gửi tiền vào ngân hàng, tùy thuộc vào lãi suất mà ngân hàng đưa ra. Kênh đầu tư này được đánh giá là an toàn và mang tính cá nhân. Việc các doanh nghiệp lựa chọn gửi tiền vào ngân hàng khi họ có nhiều vốn nhàn rỗi và không biết đầu tư vào đâu cũng rất phổ biến.

Có hai loại tiền gửi ngân hàng tạo ra lãi suất cho doanh nghiệp:

– Tiền gửi séc ngân hàng

– Tiền gửi ngân hàng cố định (thường là 3 tháng, 6 tháng, 1 năm hoặc hơn)

Để tính lãi tiền gửi ngân hàng đối với các khoản tiền gửi trên, cần xem xét các tài khoản sau:

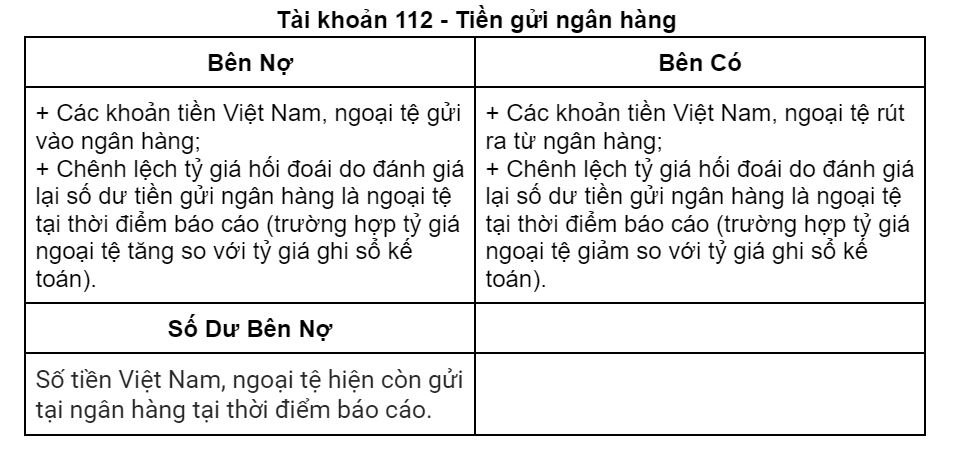

1.1. Tài khoản 112 – Tiền gửi Ngân hàng

Tài khoản 112 này được sử dụng để phản ánh số dư hiện có và tình hình tăng hoặc giảm tiền gửi vãng lai của ngân hàng doanh nghiệp.

Tài khoản 112 “Tiền gửi Ngân hàng” dựa trên giấy báo có, giấy báo nợ hoặc bảng sao kê ngân hàng và các chứng từ gốc (uỷ nhiệm chi, uỷ nhiệm thu, séc chuyển khoản, séc bảo mật …)

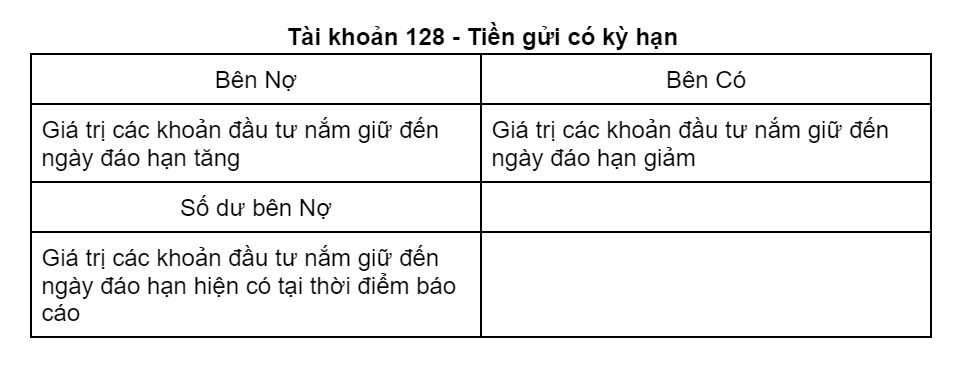

1.2. Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

Kế toán sử dụng tài khoản này để ghi lại số dư hiện tại và biến động của các khoản đầu tư nắm giữ đến ngày đáo hạn, bao gồm tiền gửi có kỳ hạn và trái phiếu, ghi chú và các khoản đầu tư giữ đến ngày đáo hạn khác …

Tài khoản 1281 – Tiền gửi có kỳ hạn: Phản ánh tình hình tăng, giảm và số tiền gửi có kỳ hạn.

>> Xem thêm: Hạch toán tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn

1.3. Tài khoản 515 – Doanh thu hoạt động tài chính

Tài khoản 515 dùng để phản ánh tiền lãi, tiền bản quyền, cổ tức, lợi nhuận được chia và thu nhập từ các hoạt động tài chính khác, bao gồm cả lãi tiền gửi ngân hàng.

>> Xem thêm: Doanh thu hoạt động tài chính là gì? Hướng dẫn hạch toán TK 515

2. Lãi suất kế toán đối với tiền gửi không kỳ hạn qua ngân hàng

2.1 Rút tiền và gửi vào tài khoản ngân hàng

– Khi kế toán xuất quỹ tiền mặt:

Nợ TK 113 – Tiền đang chuyển

Có Tài khoản 111 – Tiền mặt.

– Khi nhận được giấy báo có từ ngân hàng về việc chuyển tiền vào tài khoản doanh nghiệp, hãy viết:

Vay Tài khoản 112 – Tiền gửi Ngân hàng

Có số tài khoản 113 – tiền đang được chuyển.

2.2 Thu lãi tiền gửi không kỳ hạn

Vay Tài khoản 112 – Tiền gửi Ngân hàng

Có Tài khoản 515 – Thu nhập Tài chính.

2.3 Rút tiền từ ngân hàng về quỹ tiền mặt, ghi:

Nợ TK 111 – Tiền mặt

Có Tài khoản 112 – Tiền gửi Ngân hàng.

Ví dụ về lãi kế toán đối với tiền gửi séc

Để hiểu rõ hơn về cách tính lãi tiền gửi ngân hàng, chúng ta hãy nghiên cứu ví dụ sau: (tính theo đơn vị 1000 đồng)

Công ty abc rút tiền mặt và gửi 141,000 vào ngân hàng. Số dư còn lại trong tài khoản ngân hàng thương mại cuối kỳ là 143.000. Kế toán, vui lòng giải thích giao dịch trên.

Tài khoản Doanh nghiệp:

- Khi gửi tiền vào tài khoản ngân hàng

Nợ TK 112: 141.000

Có Tài khoản 111: 141.000

- Kế toán lãi tiền gửi ngân hàng

Nợ TK 112: 2.000

Có Tài khoản 515: 2.000

Kế toán ghi lãi tiền gửi trên sổ căn cứ vào sổ phụ, giấy báo có, giấy báo nợ của ngân hàng.

3. Kế toán tiền gửi có kỳ hạn

3.1. Kế toán tiền gửi có kỳ hạn ngân hàng thu lãi định kỳ hoặc cuối kỳ

-Khi công ty gửi tiền có kỳ hạn, khi gửi tiền vào tài khoản tiết kiệm, theo chứng chỉ tiền gửi có kỳ hạn được cấp, kế toán ghi:

Tài khoản Nợ 128 – Các khoản đầu tư giữ đến ngày đáo hạn

Có các tài khoản 111, 112

– Các chi phí liên quan trực tiếp đến tiền gửi có kỳ hạn (chi phí giao dịch, cung cấp thông tin, tư vấn pháp lý …), ghi chép kế toán:

Tài khoản Nợ 128 – Các khoản đầu tư giữ đến ngày đáo hạn

Có các tài khoản 111, 112…

& gt; & gt; Xem Thêm: Cách Tính Khoản Tiết kiệm Thường xuyên Chính xác

- Nếu nhận lãi định kỳ:

-

- Khi lãi suất được tính từ tài khoản tiết kiệm hàng tháng, hàng quý hoặc hàng năm:

Nợ TK 111, 112 (nếu đã tính lãi)

Nợ TK 138 – Phải thu khác 1388 (chưa tính lãi)

Nợ 128 trong tài khoản – Đầu tư giữ đến ngày đáo hạn (nếu tiền lãi được bao gồm trong tiền gốc)

Có Tài khoản 515 – Thu nhập Tài chính

-

- Khi thu hồi tiền gửi tiết kiệm có kỳ hạn, kế toán ghi:

Nợ (theo giá trị hợp lý) các tài khoản 111, 112, 131 …

Tài khoản 128 – Các khoản đầu tư giữ đến ngày đáo hạn (Giá trị sổ sách)

- Nếu tính lãi cuối kỳ, thì gốc và lãi của khoản tiền gửi sẽ được thanh toán đầy đủ vào ngày đến hạn:

-

- Khi lập bảng cân đối kế toán, kế toán phải tính trước tiền lãi phát sinh cho năm tài chính mà tiền gửi phát sinh lãi.

Nợ TK 138

Có tài khoản 515

Mô tả: Vào ngày 1 tháng 12 năm 2021, một công ty gửi 1 tỷ rupiah vào ngân hàng trong 3 tháng, với lãi suất hàng năm là 6%, tương đương 15 triệu rupiah. Mặc dù khoản tiền gửi sẽ không đến hạn thanh toán cho đến tháng 2 năm 2022, nhưng vào ngày 31 tháng 12 năm 2021, kế toán cần phải trích trước lãi phát sinh cho kỳ hạn tương ứng một tháng trước khi lập bảng cân đối kế toán.

Điều khoản:

Nợ tài khoản 1388: 5 triệu rupiah

Tài khoản 515: 5 triệu đồng

-

- Rút tiền gửi tiết kiệm, Thỏa thuận

Nợ TK 111.112: Tổng nợ gốc và lãi

Tài khoản 128: Số tiền Ban đầu

Có Tài khoản 138: Lợi nhuận

3.2. Tiền gửi cố định của doanh nghiệp, tính lãi khi gửi

– Kế toán vẫn ghi sổ kế toán các khoản tiền gửi có kỳ hạn và các chi phí liên quan. Trong trường hợp này, doanh nghiệp nhận lãi tiền gửi và kế toán ghi sổ:

Tài khoản Nợ 128 – Các khoản đầu tư giữ đến ngày đáo hạn

Có các tài khoản 111, 112, … (lãi thực nhận)

Có Tài khoản 3387 – Thu nhập chưa thực hiện (tiền lãi nhận được trước).

-Vậy để đảm bảo đúng kỳ thu nhập, định kỳ kế toán sẽ tính và kết chuyển lợi nhuận ghi có tài khoản 3387 sang tài khoản 515, bút toán ghi:

Nợ TK 3387 – Thu nhập chưa thực hiện

Có Tài khoản 515 – Thu nhập Tài chính

Ví dụ:

01/01 / n, công ty a mở tài khoản tiết kiệm tại ngân hàng b bằng tiền mặt, trị giá 1 tỷ rupiah, kỳ hạn 6 tháng. Lãi suất là 6% / năm, tương đương 30 triệu Rupiah. Kế toán của công ty a thực hiện các biện pháp kế toán sau:

- Ghi lại các khoản đầu tư giữ đến ngày đáo hạn và số tiền lãi nhận được:

Nợ TK 128: 1.030.000.000

Có Tài khoản 111: 1.000.000.000

Có Tài khoản 3387: 30.000.000

- Cuối tháng 1, kế toán tính lãi tài khoản 3387 và chuyển sang tài khoản 515:

Nợ TK 3387: 30.000.000 / 6 = 5.000.000 đồng

Có Tài khoản 515: 5.000.000

Làm tương tự trong vài tháng tới cho đến khi hết thời hạn gửi và thu được tiền.

Kế toán viên hiện có thể tìm thấy phần mềm kế toán trực tuyến như misa amis. Phần mềm thông minh thế hệ mới như phần mềm amis giảm thiểu sai sót trong công tác kế toán tổng hợp, đặc biệt là các nghiệp vụ liên quan đến tiền gửi ngân hàng, giúp kế toán tiết kiệm hiệu quả thời gian và công sức so với các thao tác thủ công trước đây.

Phần mềm đáp ứng đầy đủ các giao dịch thu chi tiền gửi trên phần mềm kế toán trực tuyến misa amis, cụ thể như sau:

- Các nghiệp vụ thu tiền gửi ngân hàng tự động, như: khách hàng mua hàng ứng trước qua tiền gửi ngân hàng; khách hàng trả nợ bằng tiền gửi ngân hàng; thu tiền của nhiều khách hàng qua tiền gửi ngân hàng; hoàn thuế GTGT qua tiền gửi ngân hàng; Thu, hoàn tiền gửi ngân hàng; cho vay thông qua tiền gửi ngân hàng; thu nhập đầu tư tài chính; thu tiền gửi ngân hàng khác

- Hoạt động thu tiền gửi ngân hàng tự động, chẳng hạn như: ứng trước tiền hàng; tiền gửi ngân hàng cho nhà cung cấp; tiền gửi ngân hàng Các khoản thanh toán cho nhà cung cấp; ứng trước cho nhân viên qua ngân hàng tiền gửi; tiền lương trả qua tiền gửi ngân hàng.

- Hạch toán tự động, thanh toán thuế GTGT, thuế thu nhập doanh nghiệp, thuế tiêu thụ qua tiền gửi ngân hàng

- Hạch toán tự động, thanh toán bảo hiểm và trả nợ vay qua tiền gửi ngân hàng

Muốn mời các công ty và kế toán đăng ký dùng thử miễn phí bản demo phần mềm kế toán trực tuyến misa amis trong 15 ngày:

12.602