1. Khái niệm hóa đơn thương mại

Để có câu trả lời chính xác nhất về hóa đơn, hãy hiểu khái niệm hóa đơn.

Hóa đơn có thể được hiểu là một tài liệu kế toán cực kỳ quan trọng thể hiện hầu hết các giao dịch của công ty, bao gồm cả mua và bán. Có nhiều loại hóa đơn khác nhau, bao gồm: Hóa đơn đỏ , Hóa đơn bán hàng , Vé máy bay, Vé máy bay, Phiếu thu hợp lệ / strong>…

Mỗi doanh nghiệp sẽ có một mẫu hóa đơn khác nhau tùy thuộc vào cách kế toán đăng ký VAT . Trường hợp doanh nghiệp hạch toán theo phương pháp trực tiếp thì hóa đơn phát hành là hóa đơn bán hàng đã đăng ký mua với cơ quan thuế. Nếu doanh nghiệp sử dụng phương pháp khấu trừ để ghi thuế giá trị gia tăng thì hóa đơn xuất ra là hóa đơn thuế giá trị gia tăng.

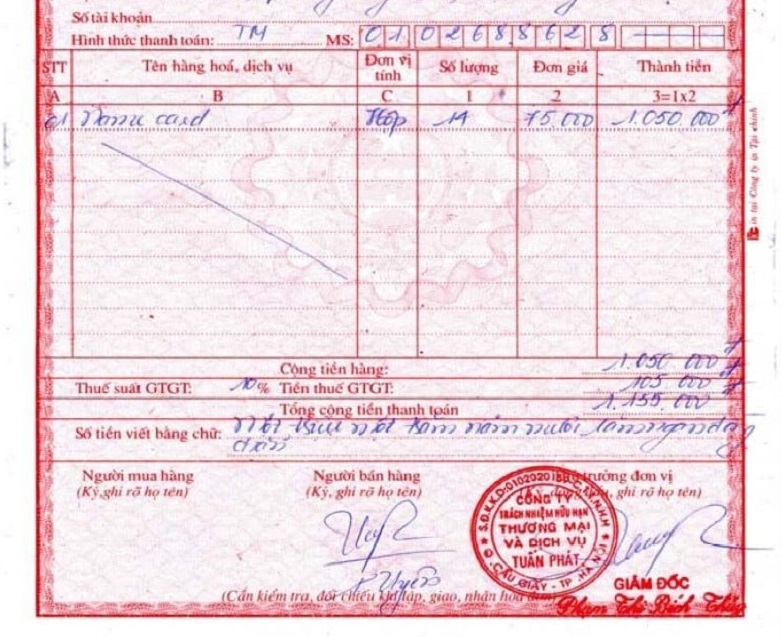

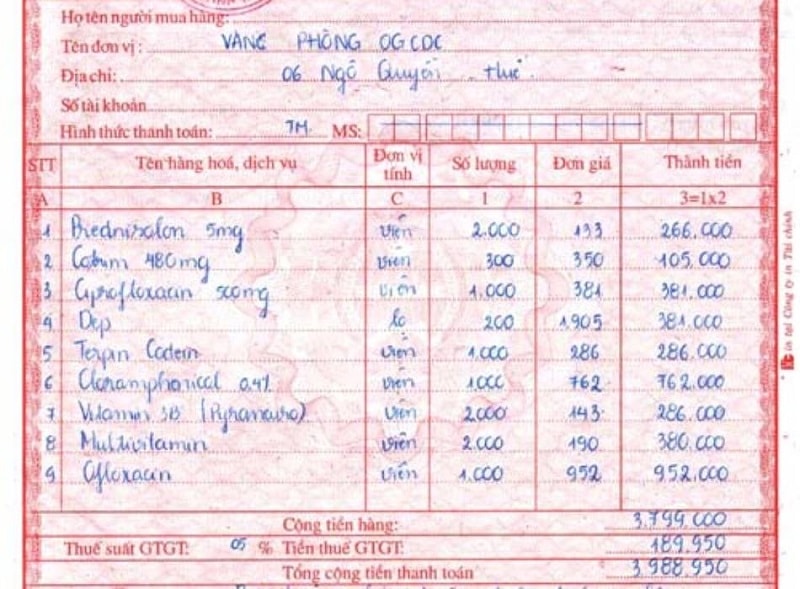

Thông tin cơ bản sau sẽ được bao gồm trên hóa đơn:

- Thông tin người bán: bao gồm tên, địa chỉ, số ID thuế

- Thông tin người mua

- Hàng hóa và dịch vụ cung cấp thông tin giao dịch: tên sản phẩm, đơn vị đo lường, đơn giá,

- Thông tin Thuế suất , số tiền thuế (áp dụng cho hóa đơn gtgt)

- Ngày và tháng lập hóa đơn, chữ ký và con dấu của người phụ trách hóa đơn – người phát hành, chữ ký của cả người mua và người bán

li>

Hóa đơn chỉ được coi là hợp lệ nếu thông tin trên được ghi chép đầy đủ và đảm bảo tuân thủ các nguyên tắc lập hóa đơn của luật thuế đã ban hành. Và việc bạn cần làm tiếp theo là hạch toán hóa đơn vào đúng phần giao dịch, việc này đòi hỏi bạn phải biết hạch toán kế toán là gì để chính xác nhất. Nếu không, bạn sẽ bị cơ quan thuế phạt theo quy định của pháp luật

Vào cuối kỳ kế toán , kế toán cần tập hợp tất cả các hóa đơn nhập và xuất của doanh nghiệp, kê khai thuế GTGT và phản ánh đầu vào

/ strong> kế toán thuế khấu trừ. sách (nếu doanh nghiệp Sử dụng hóa đơn gtgt). Hóa đơn thường được lưu trữ cùng với biên lai kho, vận đơn và một số chứng từ thanh toán để dễ dàng giải thích trong quá trình kiểm tra hoặc xem xét.

Do đó, hóa đơn có thể được hiểu là một trong những chứng từ hợp pháp hóa hầu hết các hoạt động kinh doanh. Vai trò của hóa đơn rất quan trọng, điều tối kỵ đối với việc lập hóa đơn là điền sai thông tin, vì vậy kế toán cần nắm rõ các loại hóa đơn như: Phiếu đỏ là gì? Lệnh bán hàng là gì? Làm thế nào để xuất hóa đơn hợp lệ? … và được tính toán rất cẩn thận, kỹ lưỡng. Chỉ trong một số trường hợp hiếm hoi không có hóa đơn, nhưng kế toán viên phải cung cấp tài liệu cho nghiệp vụ kế toán này.

Ngoài kiến thức về lập hóa đơn, chúng tôi còn cung cấp cho bạn thông tin chi tiết và thú vị khác, chẳng hạn như gank , giờ đây bạn có thể hiểu thuật ngữ được sử dụng trong trò chơi này!

2. Khái niệm về hóa đơn

Câu hỏi “Hóa đơn là gì?” là một câu hỏi rất phổ biến đối với sinh viên mới tốt nghiệp. Tóm lại, lập hóa đơn là điền thông tin khách hàng, hàng hóa và dịch vụ và cung cấp cho khách hàng cùng với số tiền và thuế trên hóa đơn. Hiện nay ngoài hóa đơn viết tay thì có rất nhiều công ty sử dụng công nghệ in khâu để hoàn thành công việc này. Bằng cách này, các sai sót trong quá trình lập hóa đơn được giảm thiểu đáng kể.

.jpg)

Lập hóa đơn có thể được coi là công việc hàng ngày của kế toán. Đối với các công ty lớn, do lượng đặt hàng lớn nên có thể xuất hàng chục, thậm chí hàng trăm hóa đơn mỗi ngày.

Hóa đơn là một trong những chứng từ, tài liệu không thể thiếu trong hoạt động mua bán hàng hóa phi mậu dịch. Tìm hiểu Thương mại là gì ngay hôm nay, tìm hiểu cách lập hóa đơn cho hàng hóa phi mậu dịch và tất cả các thông tin có liên quan.

3. Khi xuất hóa đơn kế toán phải kèm theo những chứng từ gì?

Khi xuất hóa đơn, kế toán phải kèm theo các chứng từ để bảo vệ các giao dịch do cơ quan thuế ghi nhận. Bộ chứng từ kèm theo hóa đơn bán hàng sẽ bao gồm các chứng từ sau:

- Hợp đồng Mua bán Hàng hóa (Thời hạn thanh toán, phương thức thanh toán và hàng hóa bán được ghi rõ trong hợp đồng. Hàng hóa bán trong hợp đồng phải có đầy đủ chi tiết về hàng đã cung cấp cho khách hàng. đính kèm hợp đồng.

- Phiếu xuất kho (trên phiếu xuất kho đã giao cho khách hàng) Kế toán chỉ cần ghi số lượng khi doanh nghiệp hạch toán, kế toán ghi đơn vị. giá và tiền mặt để phản ánh đúng giá vốn)

- Chứng từ thanh toán (Đối với hóa đơn trị giá trên 20 triệu, khách hàng phải thanh toán bằng chuyển khoản thì mới được tính khấu trừ.

- Hợp đồng biên bản quyết toán (Khi nhận đủ tiền, công nợ Số dư về 0, kế toán cần tìm và tiến hành lập biên bản quyết toán theo hợp đồng có chữ ký của hai bên).

Hóa đơn chỉ được coi là “chính hãng” khi có đầy đủ tài liệu chứng minh. Vì vậy, bên cạnh việc xuất hóa đơn chính xác và đảm bảo tuân thủ pháp luật thuế, kế toán cũng cần chuẩn bị hồ sơ để “bảo vệ” những hóa đơn đã xuất. Nếu hóa đơn đầu ra không có chứng từ kèm theo thì cơ quan thuế có thể coi là “bán hóa đơn”. Bạn sẽ mất rất nhiều thời gian và công sức để giải thích điều đó cho họ.

<3

4. Kế toán cần lưu ý những gì khi lập hóa đơn?

Đầu tiên, khi xuất hóa đơn, đặc biệt là hóa đơn mới phát hành, kế toán cần kiểm tra xem hóa đơn đó đã được đăng ký với cơ quan thuế chưa. Bạn có thể nhập từ khóa “hỏi đáp hóa đơn” và truy cập trang hỏi đáp về hóa đơn của Cục thuế quản lý nhà nước. Tại đây bạn có thể xem các hóa đơn đã được xuất.

Nếu hóa đơn chưa được phát hành công khai, vui lòng lập thông báo phát hành hóa đơn trực tuyến, in bản giấy và nộp một cửa cho cơ quan thuế có thẩm quyền.

p>

Kế toán chỉ có thể xuất hóa đơn năm ngày sau khi gửi Thông báo phát hành. Người nào không nộp thông báo phát hành mà đã xuất hóa đơn sẽ bị phạt từ 500.000 đến 1,5 triệu đồng. Vì vậy, Quý khách vui lòng kiểm tra kỹ trước khi xuất hóa đơn mới!

Thứ hai, tỷ giá trên hóa đơn GTGT cần phải phù hợp với tỷ giá do Bộ Tài chính quy định đối với hàng hóa và dịch vụ này. Ví dụ, một số mặt hàng như sách, đường, thực phẩm tươi sống chịu thuế 5%, các mặt hàng thông thường là 10% và một số mặt hàng được ưu đãi thuế 0%, chẳng hạn như: Dịch vụ vận chuyển, chuyển phát nhanh quốc tế, chuyển phát ngoài lãnh thổ Việt Nam, vv. Khi viết tên hàng hoá, kế toán cần chú ý viết đúng quy cách để tránh tình trạng viết sai ảnh hưởng đến thuế suất, thuế suất trên hoá đơn.

Thứ ba, không có dấu tẩy xóa trên hóa đơn. Nếu kế toán viết sai hóa đơn thì có thể lập lại hóa đơn mới và lưu hóa đơn sai vào một tập tin riêng để tiện theo dõi, giải thích và báo cáo tình hình sử dụng hóa đơn hàng tháng, hàng quý.

Xem thêm: Mô tả công việc của Kế toán trưởng – Vai trò và Trách nhiệm của Kế toán trưởng.

5. Kế toán xử lý thế nào khi phát hiện sai hóa đơn?

Kế toán thực hiện các hành động khác nhau tùy thuộc vào thời điểm phát hiện hóa đơn sai:

Trường hợp hóa đơn có sai sót nhưng không xé bỏ liên, kế toán chỉ cần gạch bỏ cả ba liên của hóa đơn, gấp lại và giữ tại liên, sau đó xuất lại hóa đơn. khách hàng.

Nếu phát hiện sai nhưng hóa đơn đã được xé ra khỏi cuống và không gửi cho khách hàng thì kế toán cũng thực hiện tương tự như trên: quẹt ba lần, ghim hóa đơn vào cuống (hoặc giữ một tệp riêng cho dễ dàng truy cập) theo dõi) và xuất hóa đơn mới cho khách hàng.

Nếu phát hiện sai hóa đơn và đã giao liên 2 cho khách hàng (khách hàng chưa kê khai) thì kế toán ghi thu hồi hóa đơn và xuất hóa đơn cho khách hàng.

Trường hợp sau khi kê khai của một trong hai bên phát hiện hóa đơn không đúng, kế toán sẽ ghi nhận điều chỉnh hóa đơn và xuất hóa đơn điều chỉnh cho khách hàng (hóa đơn điều chỉnh được ghi trên hóa đơn). Điều chỉnh nội dung rõ ràng). Nếu có sự chênh lệch về số thuế GTGT phải nộp thì kế toán kê khai điều chỉnh hóa đơn trong kỳ lập hóa đơn.

Xem Thêm: Danh sách công việc kế toán hóa đơn

mới nhất

6. Bán hàng trên hóa đơn – Thế tiến thoái lưỡng nan của người quản lý

Thanh toán là một hoạt động tài chính không được luật thuế cho phép. Đây có thể coi là những giao dịch “giả” không chính hãng. Tuy nhiên, nhiều nhà quản lý cho rằng mua bán hóa đơn là một giải pháp thuế để doanh nghiệp đạt được một mục đích khác.

Đầu tiên, tôi muốn nói về việc tổ chức các hóa đơn bán hàng. Đối với một số hình thức kinh doanh đặc thù như kinh doanh bán lẻ khách hàng thường không xuất hóa đơn, kế toán thường không xuất hóa đơn làm giảm doanh thu và thu nhập ròng. Do đó, số tồn kho thực tế cuối kỳ chênh lệch khá nhiều so với số tồn kho trên sổ sách. Sau đó doanh nghiệp sẽ lập “hóa đơn bán hàng” cho các doanh nghiệp khác có nhu cầu.

Nếu bạn không biết thu nhập ròng là gì, hãy xem một khái niệm rất phổ biến trong kế toán ngày nay.

Có quan hệ cung cầu. Hiện nay, nhiều doanh nghiệp cho rằng mua hóa đơn là giải pháp tốt nhất để giảm số thuế phải nộp ngân sách nhà nước. Theo tôi, việc mua hóa đơn này không phải là một giải pháp hợp lý. Bạn sẽ phải đối mặt với những rủi ro về thuế sau:

- Hóa đơn mua hàng từ các doanh nghiệp bỏ trốn

- Không thể nêu số lượng hàng hóa và dịch vụ đã mua

- Cuối cùng không có sẵn khi có kiểm tra thông tin “Người bán”

- Bạn có thể phải đối mặt với trách nhiệm hình sự khi mua một số lượng lớn hóa đơn

- Rất dễ phát hiện các giao dịch khi ngân hàng có bất thường.

Theo quan điểm kế toán, việc mua bán hóa đơn chỉ giải quyết được lãi trước mắt, nhưng về lâu dài, khi bị cơ quan thuế “để ý”, bạn sẽ gặp rất nhiều rắc rối, thậm chí số tiền phạt là bao nhiêu. lớn hơn số tiền “trốn thuế”. Bạn có thể quản lý các chứng từ hóa đơn này bằng cách chụp ảnh và chèn ảnh vào excel mà bạn quản lý để bạn tìm kiếm lại dễ dàng hơn.

Trên đây là bài viết về hóa đơn dùng chung và một số vấn đề liên quan. Hy vọng nó sẽ cung cấp những thông tin hữu ích cho những người “đi sau” chưa nắm vững kiến thức này.