–

Bước thứ hai : Cách kê khai các khoản trên tờ khai thuế thu nhập 05 / kk-tncn: Chỉ tiêu [21] Tổng số nhân viên : Là tổng số cá nhân đã nhận tiền lương, tiền công mà tổ chức, cá nhân đã trả trong kỳ hiện tại. đại diện cho : có bao nhiêu người (hoặc tháng) trả thu nhập trong một quý (hoặc tháng) -> nhập tổng số nhân viên. (kể cả lao động thời vụ, thời gian thử việc …)

Khoản chi [22] Cá nhân cư trú có hợp đồng lao động: là tổng số cá nhân cư trú hưởng tiền lương, tiền công theo hợp đồng. Thời hạn hợp đồng lao động từ 03 tháng trở lên so với thu nhập mà tổ chức, cá nhân đã trả trong thời gian đó. Ý nghĩa : Thu nhập bao nhiêu trong một quý (hoặc tháng) trả cho người cư trú đã ký hợp đồng lao động từ 3 tháng trở lên -> điền tổng số nhân viên này. vd: Ngày 05/10 nhân viên ký hợp đồng lao động dài hạn và ký thời gian thử việc với 1 nhân viên => thì điền số 5 vào đây.

–

Mục tiêu [24] Tổng số cá nhân được khấu trừ – cá nhân Nơi cư trú : là tổ chức mà từ đó thanh toán thực hiện và tiền lương hoặc tiền công của cá nhân đã khấu trừ thuế. Cho biết : Nhân viên thường trú mà công ty đã khấu trừ thuế thu nhập trong quý hoặc tháng, nhập vào đây. ví dụ: 6 nhân viên trong tháng 10, nhưng chỉ có 5 người nộp thuế thu nhập -> sau đó nhập số 5 vào đây.

Chỉ tiêu [25] Tổng số cá nhân bị khấu trừ – cá nhân Người không cư trú : là số người không phải cá nhân cư trú Tổ chức, cá nhân có thu nhập từ tiền lương, tiền công trả thu nhập khấu trừ và nộp thuế. nghĩa là : một nhân viên không cư trú mà công ty đã khấu trừ thuế thu nhập hàng quý hoặc hàng tháng.

Xem thêm: Cách xác định Người cư trú và Người không cư trú

–

Chỉ tiêu [27] Tổng thu nhập chịu thuế trả cho cá nhân – Cá nhân Nơi cư trú : tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất như tiền lương, tiền công trả cho cá nhân cư trú trong kỳ hiện hành của tổ chức, cá nhân trả thu nhập từ thu nhập chịu thuế. Công thức tính thu nhập chịu thuế như sau:

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn

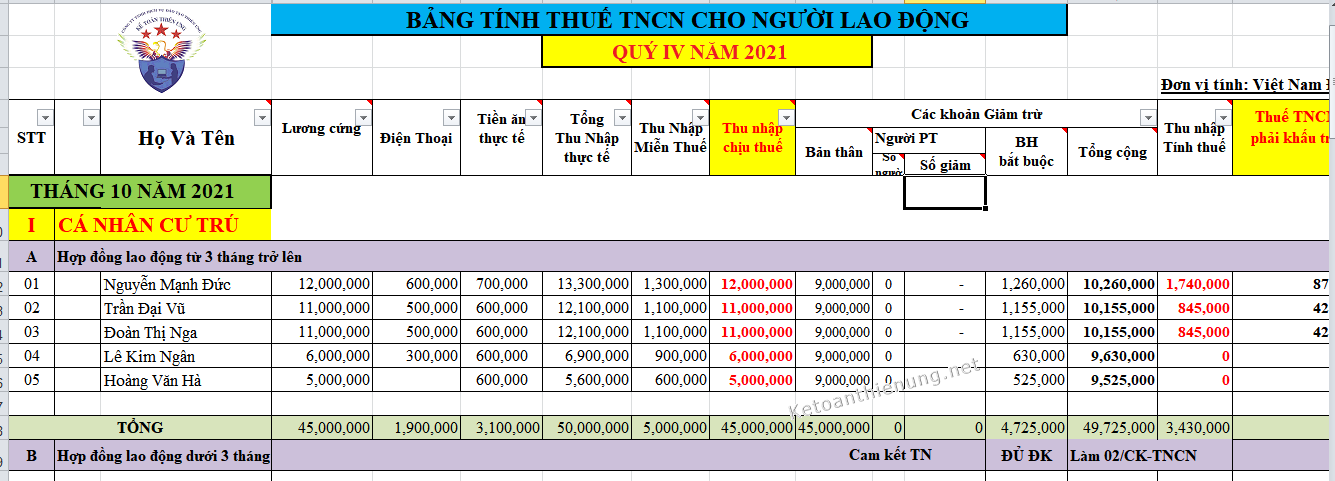

Lưu ý : “ Thu nhập chịu thuế ” phải được tính toán để báo cáo số liệu này (theo công thức ở trên). – Các mặt hàng được miễn thuế không phải là “khấu trừ thuế”, vui lòng click vào cách tính thuế trong ví dụ cuối bài viết. Ví dụ 1 : Trong quý 4 năm 2021, kế toán thien ung có các khoản thanh toán tiền lương như sau: -Thuế t: Tổng số tiền lương trả cho 5 nhân viên: 50 triệu; được miễn thuế thu nhập tổng (ăn trưa + điện thoại) là: 5.000.000 -> Tổng thu nhập chịu thuế của 5 nhân viên cư trú trong tháng 10 là: 50 triệu – 5 triệu = 45 triệu. – Tháng 11 : Tổng lương trả cho 5 nhân viên: 50 triệu; tổng thu nhập miễn thuế (ăn trưa + điện thoại): 5.000.000 -> 5 nhân viên cư trú Thu nhập chịu thuế tháng 11 là: 50 triệu – 5 triệu = 45 triệu. – Tháng 12 : Tổng lương trả cho 5 nhân viên: 50 triệu; tổng miễn thuế thu nhập (ăn trưa + điện thoại): 5.000.000 -> Thu nhập chịu thuế tháng 12 của 5 nhân viên cố định: 50 triệu – 5 triệu = 45 triệu. = & gt; Tổng thu nhập chịu thuế của 5 lao động cố định trong quý 4 năm 2021 là: 45 triệu + 45 triệu + 45 triệu = 135 triệu.

Xin lưu ý phần này: – theo quy định – thời điểm tính thuế thu nhập cá nhân là thời điểm trả thu nhập -> do đó, khi doanh nghiệp của bạn trả lương thì doanh nghiệp tính thuế và thời điểm đó thời gian Nộp tờ khai thuế thu nhập. Ví dụ: Nộp tháng 9 năm 2021 vào ngày 5 tháng 10 năm 2021 -> thì tính và nộp thuế thu nhập cá nhân vào tháng 10 năm 2021. – Đây là tổng thu nhập chịu thuế của tất cả nhân viên do doanh nghiệp bạn trả trong tháng / quý (cho dù thời vụ, thử việc, dài hạn … có phải chịu thuế hay không … -> bạn cũng nên bổ sung thêm tại đây). Ví dụ : Đã ký hợp đồng thử việc với nhân viên a vào tháng 10, lương 5 triệu => thì bạn cũng phải cộng thêm 5 triệu vào đây (kể cả nhân viên có phải đóng thuế 10% hay làm cam kết 02 – 10% thuế cũng không được). đã thanh toán rồi thì cũng phải cộng thêm 5tr vào đây nữa) – nếu nhân viên được trả lương trong tháng / quý nơi bạn kinh doanh -> mà không có nhân viên nào phải đóng cit -> thì khai vào chỉ tiêu này là xong.

–

Chỉ tiêu [28] Tổng thu nhập chịu thuế trả cho cá nhân – Cá nhân Người không cư trú : Có thu nhập chịu thuế Tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất như tiền lương, tiền công trả cho người không cư trú ở nước từ tổ chức, cá nhân trả thu nhập. Giai đoạn. – Tiêu chí này cũng được tính vào Mục tiêu 27 (chỉ dành cho cá nhân không cư trú)

–

Chỉ tiêu [30] Tổng thu nhập chịu thuế trả cho cá nhân bị khấu lưu – cá nhân cư trú : tính từ tiền lương, tiền công và các Thu nhập chịu thuế khác Thu nhập chịu thuế Trả tiền lương, tiền lương, tiền công của tổ chức, cá nhân trả thu nhập trong kỳ cho cá nhân cư trú thuộc đối tượng chịu thuế khấu trừ. Chỉ tiêu 30 này giống chỉ tiêu 27 ở trên: =>; nhưng chỉ tiêu 27 là tổng thu nhập chịu thuế của toàn bộ người lao động. => Và chỉ tiêu 30 này chỉ là tổng thu nhập chịu thuế của người lao động chịu thuế. phương tiện : tổng thu nhập chịu thuế của người lao động cư trú chịu thuế thu nhập cá nhân. Ví dụ 2: Tiếp theo ví dụ 1 ở trên – có 5 nhân viên vào tháng 10 năm 2021 -> nhưng chỉ có 3 nhân viên phải trả cit – & gt; thì bạn tính thu nhập chịu thuế cho 3 người này và nhập vào đây. (Lưu ý: Nếu bạn là lao động thời vụ hoặc nhân viên thử việc và bị trừ 10% thuế thu nhập -> thì bạn cũng phải cộng thu nhập chịu thuế của mình. Thuế nhân viên tại đây). – & gt; Như file bảng tính thuế thu nhập mẫu dưới đây, có 3 nhân viên mang số thứ tự 01, 02, 03 phải nộp thuế thu nhập cá nhân. -> Tổng thu nhập chịu thuế của 3 nhân viên này đến tháng 10/2021 là: 12 triệu + 11 triệu + 11 triệu = 34 triệu. – & gt; Giả sử dữ liệu tháng 11 và tháng 12 giống nhau – & gt; Tổng thu nhập chịu thuế Quý 4 năm 2021 của 3 nhân viên chịu thuế: = 34 triệu + 34 triệu + 34 triệu = 102.000.000.

.png)

Chỉ tiêu [31] Tổng thu nhập chịu thuế trả cho cá nhân khấu trừ thuế – cá nhân Người không cư trú : Nó là số tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công trả cho cá nhân của tổ chức, cá nhân trả thu nhập và người không cư trú khấu trừ thuế thu nhập cá nhân trong kỳ hiện hành. Chỉ số là cá nhân không cư trú -> bạn cũng được tính là mục tiêu là 30.

–

Mục tiêu [33] Tổng số thuế thu nhập cá nhân đã khấu trừ – Cá nhân Nơi cư trú : Người cư trú strong> : strong> Là số thuế thu nhập cá nhân mà tổ chức, cá nhân đã nộp. mean : dn Tổng số thuế thu nhập cá nhân hàng quý của nhân viên đã khấu trừ Ví dụ 3: Ví dụ 2 bên dưới – vào tháng 10 năm 2021, tổng cộng 3 nhân viên phải nộp cit – & gt; thì bạn tính giá trị này số thuế thu nhập mà 3 cá nhân phải nộp được nhập vào đây. (Lưu ý: Nếu bạn là lao động thời vụ, thời gian thử việc … mà bị khấu trừ thuế thu nhập -> bạn cũng nên ghi thêm số thuế doanh nghiệp đã khấu trừ tại đây). – & gt; Trong tệp bảng tính thuế thu nhập mẫu ở trên, số thuế thu nhập của 3 nhân viên có số thứ tự 01, 02 và 03 là:

= 87.000 + 42.250 + 42.250 = 171.500

-> Giả sử tháng 11 và tháng 12 giống nhau – & gt; Tổng thuế thu nhập cá nhân quý 4 năm 2021:

= 171.500 + 171.500 + 171.500 = 514.500.

Mục tiêu [34] Khấu trừ thuế Thu nhập cá nhân Tổng – Cá nhân Người không cư trú : Là thu nhập cá nhân tổ chức và Số thuế thu nhập khấu trừ cá nhân đã nộp trong kỳ đối với cá nhân không cư trú. Chỉ số là cá nhân không cư trú -> bạn cũng được tính là mục tiêu 33.

–

Chỉ tiêu [35] Tổng thu nhập phí bảo hiểm nhân thọ và các loại bảo hiểm không bắt buộc khác do các công ty bảo hiểm không thành lập tại Việt Nam cung cấp cho người lao động: – Thu nhập do tổ chức, cá nhân trả để mua bảo hiểm nhân thọ và các công ty bảo hiểm khác không thành lập tại Việt Nam là bảo hiểm không bắt buộc để người lao động tích lũy phí bảo hiểm.

Xem thêm chi tiết: Chi phí mua bảo hiểm nhân thọ cho nhân viên

–

Tổng số 5 người – Không có thay đổi nhân sự tháng 12 năm 2021 -> Tổng 5 người – Tất cả nhân viên Tất cả đều là cư dân. – Như ví dụ 1 ở trên: = & gt; Tổng thu nhập chịu thuế của cả 5 nhân viên trong Q4 năm 2021 (3 tháng): 45 triệu + 45 triệu + 45 triệu = 135 triệu. -> ở đâu : Tổng cộng 3 nhân viên phải chịu thuế khấu trừ trong suốt quý (như ví dụ 2 ở trên) => tổng thu nhập chịu thuế cho Q4 năm 2021 strong> Dành cho:

= 34tr 34tr + 34tr = 102.000.000 )